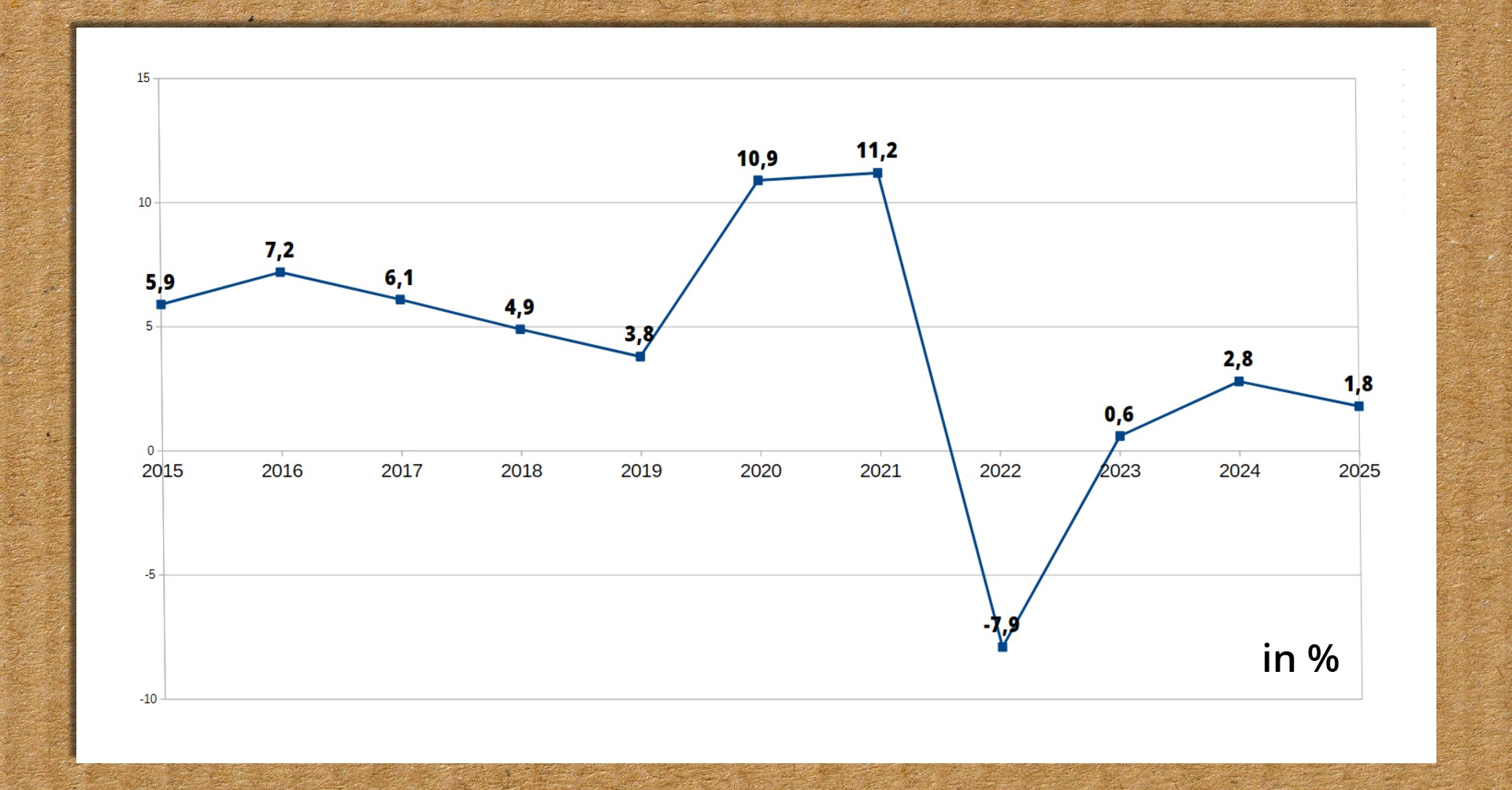

Der deutsche KEP-Markt wächst weiter, aber schwächer als erwartet. Laut der neuen KEP-Studie 2026 des Bundesverbandes Paket- und Expresslogistik (BPEX) wurden im Jahr 2025 insgesamt 4,37 Milliarden Kurier-, Express- und Paketsendungen transportiert. Das entspricht einem Plus von 1,8 Prozent gegenüber dem Vorjahr.

Damit setzt sich die Erholung des Marktes zwar fort. Gleichzeitig fällt sie deutlich verhaltener aus als noch vor einem Jahr erwartet. In der KEP-Studie 2025 hatte BPEX für das Jahr 2025 noch ein Wachstum von 2,5 bis 3,5 Prozent prognostiziert. Tatsächlich erreicht wurde nun nur ein Plus von 1,8 Prozent.

Die Paketbranche muss ihre Erwartungen deshalb nach unten korrigieren. Nach dem historischen Einbruch im Jahr 2022 und der anschließenden Stabilisierung ist der Markt zwar wieder auf Wachstumskurs. Von den hohen Wachstumsraten früherer Jahre ist die Branche aber weit entfernt.

Besonders auffällig ist die schwache Entwicklung im B2C-Geschäft, also bei Sendungen von Unternehmen an Privatkunden. Das B2C-Sendungsvolumen wuchs 2025 nur noch um 0,6 Prozent. Im Vorjahr hatte das Plus noch bei 5,5 Prozent gelegen.

Damit bestätigt sich ein Trend, der sich bereits in der KEP-Studie 2025 abgezeichnet hatte: Die alte Annahme, dass der Onlinehandel dauerhaft automatisch für kräftig steigende Paketmengen sorgt, greift nicht mehr. Zwar bleibt der E-Commerce der wichtigste Treiber im Paketmarkt. Das Wachstum ist aber schwächer, volatiler und stärker vom Konsumklima abhängig.

Die Studienautoren verweisen auf die schwache Binnenkonjunktur und die weiterhin zurückhaltende Konsumlaune privater Haushalte. Viele Verbraucher achten stärker auf Preise und kaufen weniger. Das bremst auch die Paketmengen.

Temu, Shein und Social Commerce verändern den Markt

Gleichzeitig verändert sich laut KEP-Studie die Struktur des Onlinehandels. Große Online-Marktplätze gewinnen weiter an Bedeutung. Ihr Anteil am gesamten Onlinehandel liegt inzwischen bei mehr als 70 Prozent.

Besonders asiatische Plattformen wie Temu und Shein setzen etablierte Anbieter unter Druck. Sie wachsen deutlich schneller als der Gesamtmarkt und verschieben die Warenströme im E-Commerce. Für Paketdienste bedeutet das: Sendungsmengen entstehen zunehmend dort, wo Plattformen den Zugang zum Kunden kontrollieren.

Hinzu kommt Social Commerce. Laut KEP-Studie kaufen bereits 53 Prozent der Online-Shopper in Deutschland über soziale Medien ein. Bis 2030 wird erwartet, dass Social-Media-Plattformen zu einem primären Online-Marktplatz werden.

C2C wächst deutlich: Privatverkäufe werden wichtiger

Während B2C nur schwach zulegte, entwickelte sich das C2C-Segment deutlich dynamischer. Gemeint sind Sendungen zwischen Privatpersonen, z.B. bei Verkäufen über Kleinanzeigen, Vinted oder Etsy.

In diesem Segment stieg das Sendungsvolumen 2025 im zweistelligen Prozentbereich. Die KEP-Studie führt dies vor allem auf die höhere Nachfrage nach gebrauchten Waren und handgefertigten Produkten zurück.

Das ist für Paketdienste strategisch relevant. Denn C2C-Sendungen entstehen nicht im klassischen Versandhandel, sondern aus Millionen einzelner Privatverkäufe. Das stärkt die Bedeutung von Paketshops, Paketstationen, einfachen Online-Frankierungen und verbraucherfreundlichen Abgabeprozessen.

B2B-Geschäftskundenmarkt wird zum Schwachpunkt

Schwächer entwickelt sich dagegen das Geschäft mit Firmenkunden. Das B2B-Sendungsvolumen sank 2025 um 0,3 Prozent. Bei nationalen B2B-Paketsendungen fiel der Rückgang mit 2,5 Prozent noch deutlicher aus.

Die Studie begründet dies mit der schwachen Binnen- und Exportwirtschaft Deutschlands. Lediglich Anfang 2025 gab es bei internationalen B2B-Sendungen noch stützende Effekte durch Vorzieheffekte im US-Handel. Unternehmen hatten offenbar Lieferungen in die USA vorgezogen, um drohenden Zöllen auszuweichen.

Langfristig verliert B2B im KEP-Markt weiter an Gewicht. Der Anteil der B2B-Sendungen lag 2025 nur noch bei 34 Prozent. Laut Studie war der B2B-Anteil damit so niedrig wie in keiner früheren KEP-Studie.

Zwei Drittel der Sendungen haben Privatkunden-Bezug

Der KEP-Markt verschiebt sich damit immer stärker in Richtung Privatkundengeschäft. B2C-Sendungen machten 2025 bereits 60 Prozent des gesamten KEP-Marktes aus. Auf C2C-Sendungen entfielen weitere 6 Prozent.

Zusammen entfallen damit zwei Drittel aller Kurier-, Express- und Paketsendungen auf Sendungen mit Privatkundenbezug. Der klassische Geschäftskundenversand verliert dagegen relativ an Bedeutung.

Noch deutlicher ist die Entwicklung im nationalen Paketmarkt. Dort lag der B2C-Anteil 2025 bei 73 Prozent. Für Paketdienste erklärt das, warum Zustellqualität an Privatadressen, Paketshops, Abholstationen, Retourenprozesse und App-Services immer wichtiger werden.

Prognose für 2026 fällt vorsichtiger aus

Auch für 2026 erwartet BPEX nur ein verhaltenes Wachstum. Das Sendungsvolumen im gesamten deutschen KEP-Markt soll voraussichtlich um 1,5 bis 2,5 Prozent steigen.

Bei Standardpaketen wird 2026 ein Zuwachs zwischen 2,0 und 3,0 Prozent erwartet. Bei Express- und Kuriersendungen rechnen die Studienautoren dagegen eher mit Stagnation oder nur leichtem Wachstum. Die Prognose liegt hier zwischen minus 0,5 und plus 1,0 Prozent.

B2C soll 2026 stärker wachsen als der Gesamtmarkt. Erwartet wird ein Plus zwischen 2,5 und 4,0 Prozent. B2B-Sendungen dürften dagegen nur zwischen minus 0,5 und plus 1,0 Prozent liegen.

2030-Prognose nach unten korrigiert

Auch der mittelfristige Ausblick wurde gedämpft. Bis 2030 erwartet die KEP-Studie ein Sendungsvolumen von 5,08 Milliarden Sendungen. Das entspricht einem durchschnittlichen jährlichen Wachstum von 3,1 Prozent.

Die Prognose liegt damit rund 100 Millionen Sendungen unter der Erwartung aus der KEP-Studie des vergangenen Jahres. Grund dafür sind die schwächere Marktentwicklung 2025 und die schlechteren wirtschaftlichen Aussichten.

Das Wachstum bis 2030 soll vor allem von Paketsendungen getragen werden. Für Paketsendungen wird ein durchschnittliches jährliches Plus von 3,4 Prozent erwartet. Express- und Kuriersendungen dürften dagegen nur um rund 1 Prozent pro Jahr zulegen.

Fazit: Der Markt bleibt in Bewegung, aber nicht mehr im alten Boom-Modus. Klassisches B2C wächst nur noch moderat, C2C wird wichtiger und B2B schwächelt. Statt auf neue Volumenrekorde zu setzen, müssen Paketdienste ihre Netze stärker auf Effizienz, Privatkundenkomfort und flexible Abgabe- und Zustellmodelle ausrichten.

Quelle: bpex-ev.de

Der Paketmarkt wächst, aber das goldene Zeitalter ist vorbei

So berichtete Paketda im Juni 2025

Der deutsche KEP-Markt (Kurier-, Express- und Paketdienste) wächst wieder. Allerdings deutlich langsamer als vor der Pandemie. Für das Jahr 2024 haben die Autoren der aktuellen KEP-Studie des Verbands BPEX ein Sendungsmengen-Plus von 2,8 Prozent errechnet. Damit stabilisiert sich der Markt weiter, nachdem 2022 ein historischer Einbruch von -7,9 Prozent verzeichnet wurde.

Ein Blick auf die Entwicklung der letzten zehn Jahre zeigt:

- 2015 bis 2019: Solides Wachstum zwischen 4 und 7 Prozent pro Jahr

- 2020 und 2021: Ausnahmephase mit zweistelligen Wachstumsraten infolge der Corona-Pandemie

- 2022 bis heute: Einbruch und anschließende Normalisierung auf niedrigem Niveau

Für das Jahr 2025 rechnet der Branchenverband BPEX mit einem Wachstum von 2,5 bis 3,5 Prozent; also erneut eine moderate Steigerung. Doch die hohen Wachstumsraten früherer Jahre scheinen vorbei. Die alte Annahme, der Onlinehandel werde dauerhaft für steigende Paketmengen sorgen, greift nicht mehr. Zwar wächst der E-Commerce weiterhin, aber langsamer, volatiler und weniger planbar.

Ein wesentlicher Faktor ist die Veränderung im Konsumverhalten. Viele Verbraucherinnen und Verbraucher sind nach Corona teilweise zum stationären Einzelhandel zurückgekehrt. Gleichzeitig stellt sich die Frage: Ist der Onlinehandel in Deutschland bereits ausgeschöpft?

Eher nicht. Laut Statista haben 58% der Deutschen in den vergangenen zwölf Monaten mindestens ein physisches Produkt online gekauft. Das ist ein hoher Wert, aber im internationalen Vergleich ausbaufähig: In den Niederlanden liegt die Quote bei 73%, im Vereinigten Königreich bei 84%. Eine echte Marktsättigung dürfte also nicht die Hauptursache für das gedämpfte Wachstum sein.

Ausschlaggebender sind wohl die wirtschaftlichen Rahmenbedingungen. Inflation, gestiegene Energiepreise und geopolitische Krisen drücken auf die Kaufkraft der Verbraucher und auf die Investitionsbereitschaft von Unternehmen. Das bremst sowohl den B2C- als auch den B2B-Paketmarkt.

Für die Paketdienste bedeutet das: Wer in den Boomjahren kräftig in neue Infrastruktur investiert hat, muss sie nun bestmöglich auslasten oder Überkapazitäten wieder abbauen. Die Branche bleibt in Bewegung. Statt auf Volumenrekorde muss der Fokus künftig stärker auf Effizienz und Kostenkontrolle liegen.