Der polnische Paketmarkt gilt als einer der dynamischsten in Europa; vor allem beim Ausbau von Paketautomaten. Mit 45.325 Automaten verfügt Polen über die mit Abstand höchste Standortdichte in Europa (Stand 2024, Quelle: lastmileexperts.com). Doch der boomende Markt hat auch eine Kehrseite: Der Wettbewerb ist extrem hart. Wie teuer dieser Wettbewerb werden kann, zeigt das polnische Tochterunternehmen der DHL Group. Der Paketdienst schreibt dort seit zwei Jahren hohe Verluste.

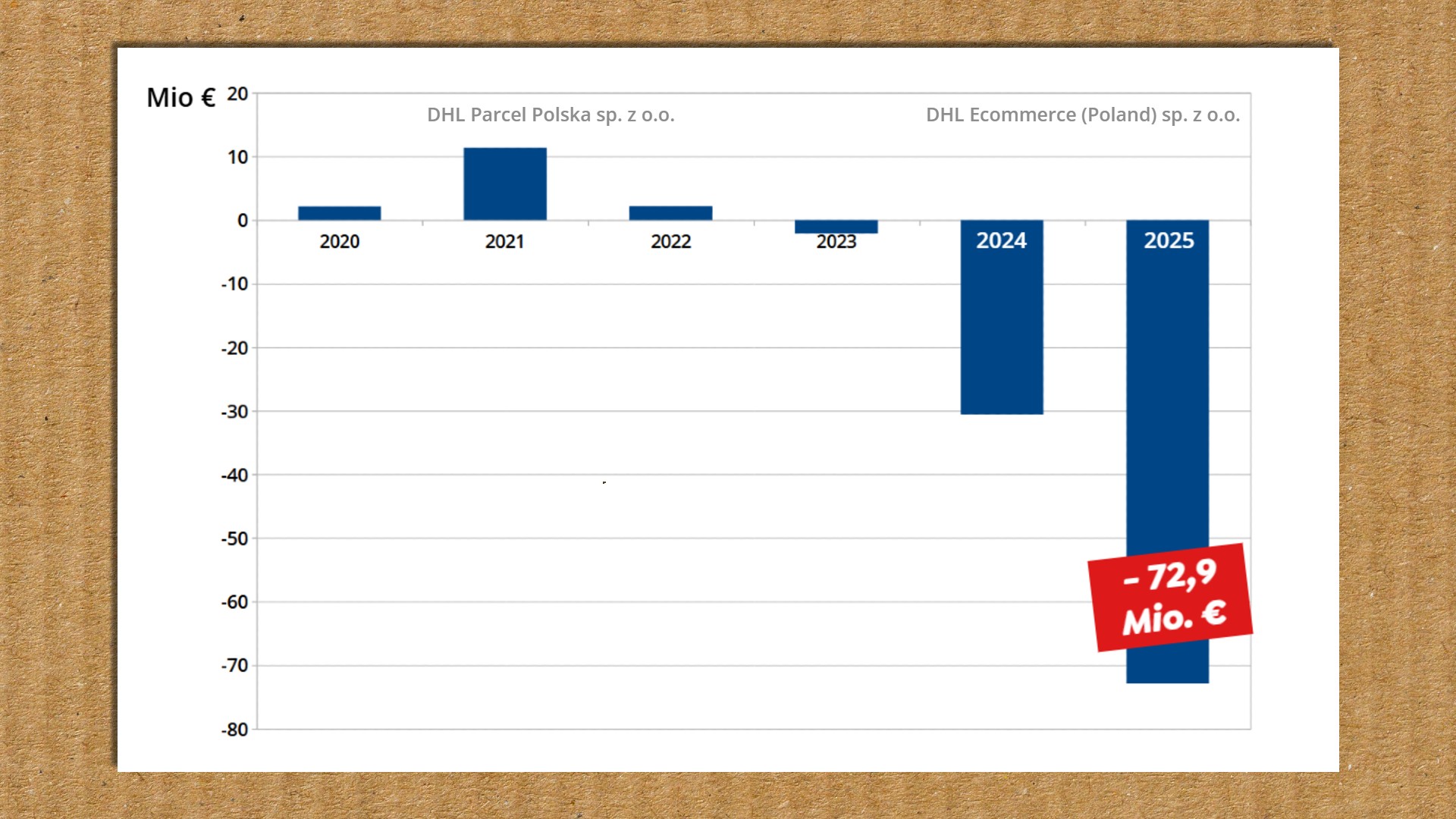

Noch vor wenigen Jahren war das Geschäft für DHL Parcel Polska profitabel. Das Unternehmen erzielte bis 2022 regelmäßig Gewinne:

- 2020: +2,1 Mio. Euro

- 2021: +11,3 Mio. Euro

- 2022: +2,2 Mio. Euro

Seitdem hat sich die Lage deutlich verändert. 2023 rutschte das (in 'DHL eCommerce Poland' umbenannte) Unternehmen erstmals in die Verlustzone, danach beschleunigte sich der Einbruch drastisch, so dass sich die Verluste innerhalb von zwei Jahren auf über 100 Millionen Euro summierten.

- 2023: -2,1 Mio. Euro

- 2024: -30,6 Mio. Euro

- 2025: -72,9 Mio. Euro

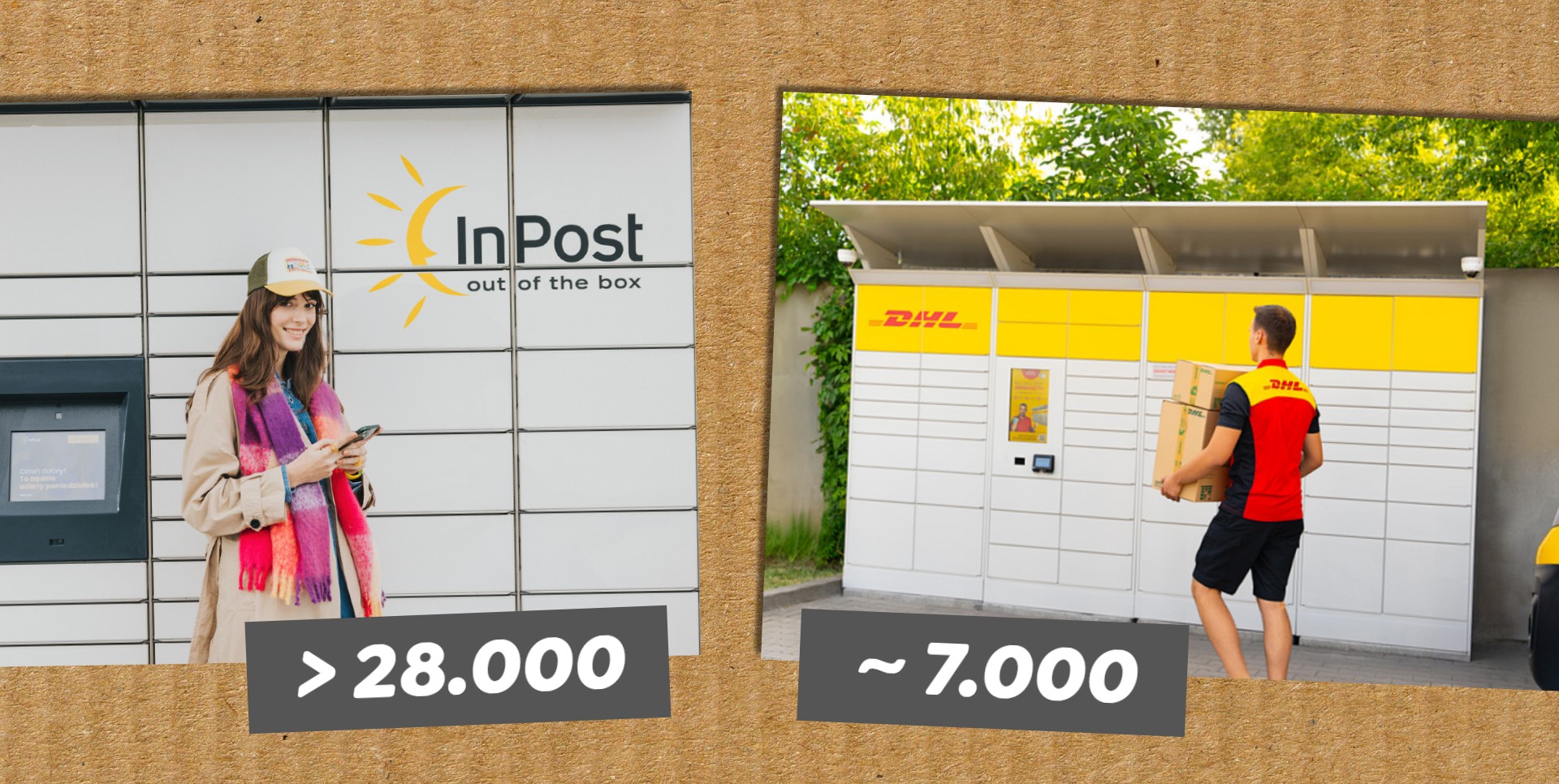

Eine Besonderheit des polnischen Paketmarktes ist die enorme Bedeutung von Paketautomaten. Während in vielen europäischen Ländern weiterhin die Haustürzustellung dominiert, bevorzugen laut DHL-eigener Untersuchung 64% der polnischen Onlinekäufer die Lieferung an einen Automaten.

Marktführer ist dabei der Betreiber InPost, der ein dichtes Automatennetz mit 28.000 Paketstationen aufgebaut hat. DHL hat in Polen hingegen nur 7.000 Automaten (Quelle). Laut einer Studie des Marktforschungsinstituts Gemius nennen 87 Prozent der polnischen Onlinekäufer Inpost-Automaten als bevorzugte Zustellform (Stand 2025, Quelle: inwestycje.pl). Bei jungen Kunden ist Inpost noch populärer: In der Altersgruppe der 15- bis 24-Jährigen entscheiden sich sogar 94 Prozent für diese Zustellart.

Die starke Stellung von InPost spiegelt sich auch in Umfragen wider. Laut Daten der polnischen Regulierungsbehörde und Branchenstudien nennen rund 71,8 Prozent der Befragten InPost als bevorzugten Anbieter. Dahinter folgen:

- DPD: 9,7 Prozent

- Polnische Post (Poczta Polska): 6,5 Prozent

- DHL: 6,4 Prozent

Der Marktführer InPost kommt in Polen auf einen Marktanteil von rund 45 Prozent (Quelle: inpost.eu). Damit ist das Unternehmen im heimischen Paketmarkt ungefähr so dominant wie DHL in Deutschland.

Die schwache Marktposition in Polen hat DHL offenbar erkannt und investiert deshalb massiv in neue Infrastruktur. Ein wichtiger Schritt war eine 2023 angekündigte Kooperation mit Cainiao, der Logistiksparte der Alibaba Group. Beide Partner wollen ein großes Netz von Paketautomaten und Abholpunkten in Polen aufbauen. In einer ersten Phase sind Investitionen von rund 60 Millionen Euro vorgesehen (Quelle: group.dhl.com).

Außerdem arbeitet DHL enger mit der polnischen E-Commerce-Plattform Allegro zusammen. Im Programm "Allegro Delivery" können Kunden seit Ende 2024 auch DHL-Zustelloptionen auswählen, zum Beispiel Lieferung an Paketautomaten, Abholpunkte oder direkt an die Haustür. Laut Allegro umfasst das Netzwerk rund 27.000 Abholstationen.

Die Millionenverluste der polnischen DHL-Tochter dürften maßgeblich mit dem Ausbau dieses Out-of-Home-Netzwerks zusammenhängen. Ob sich die Investitionen langfristig in steigenden Marktanteilen auszahlen, wird sich allerdings erst in den kommenden Jahren zeigen. Denn aus dem Heimatmarkt Deutschland weiß DHL nur zu gut, wie schwer ein etablierter Marktführer anzugreifen ist.